Las obligaciones que nacen cuando tienes empleados: la cadena que nadie te explica completa

Serie: Obligaciones del patrón · Fajardo Cruz Contadores

Nota importante: Este artículo es una guía de orientación general basada en la normativa vigente a la fecha de publicación. Su objetivo es dar un panorama claro del proceso, no sustituir la asesoría profesional especializada. Las tasas, requisitos y procedimientos pueden variar según el estado, el tipo de empresa, el régimen fiscal y las actualizaciones de las autoridades. Siempre consulta con un contador certificado para el caso específico de tu empresa.

🔑 El problema que tienen muchas empresas con nómina

La mayoría de los empresarios que tienen empleados conocen el IMSS.

Pocos conocen el ISN.

Y casi ninguno sabe que antes del IMSS, la primera obligación es con el SAT.

No es culpa de ellos. Es que nadie se las explica en orden.

Eso cambia hoy.

Este artículo está dirigido a dos perfiles: el empresario que ya tiene empleados y quiere verificar que está cumpliendo todo correctamente, y el que está a punto de contratar su primer trabajador y quiere hacerlo bien desde el inicio.

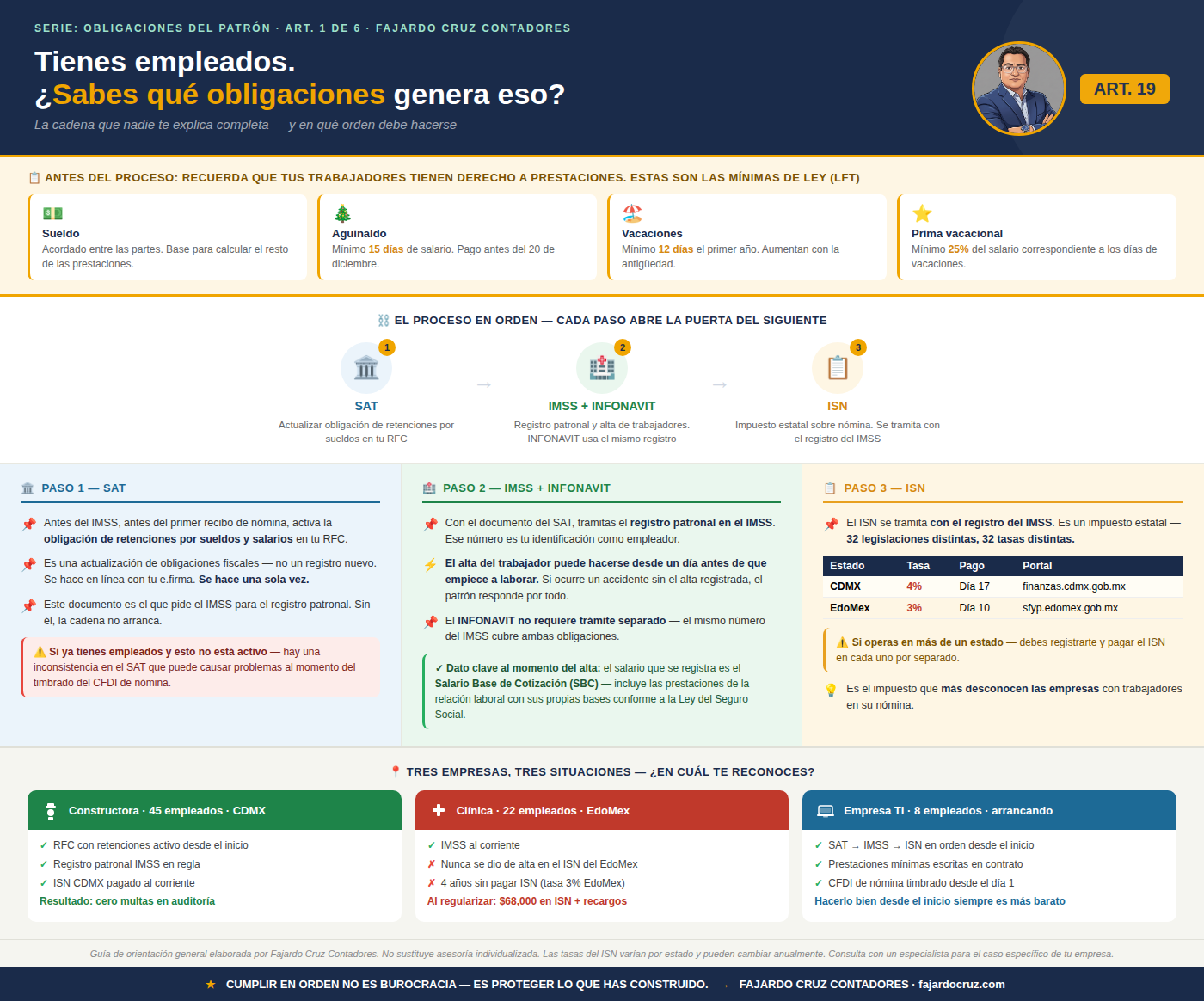

Paso 1 — Alta de obligaciones ante el SAT

Antes de dar de alta a tu empleado en el IMSS, antes de emitir el primer recibo de nómina, necesitas informarle al SAT que vas a ser patrón y que retendrás ISR a tus trabajadores.

Esto se hace activando la obligación de Retenciones por Salarios en tu RFC. Es un trámite de actualización de obligaciones fiscales, no un trámite nuevo de registro.

¿Qué implica tener esta obligación activa?

• Presentar mensualmente la Declaración Provisional de Retenciones por Salarios en el portal del SAT

• Enterar el ISR retenido a los trabajadores a más tardar el día 17 del mes siguiente

• Emitir CFDI de nómina con timbre fiscal digital por cada pago realizado a trabajadores

• Conservar los comprobantes de pago y CFDI por el plazo que establece el Código Fiscal (mínimo 5 años)

¿Qué información necesitas tener lista para este trámite?

• RFC activo con actividad económica que implique la contratación de personal

• e.firma vigente (antes llamada FIEL) o contraseña SAT activa

• Fecha aproximada en que comenzarás a pagar sueldos

• Si eres persona moral: acta constitutiva y poder notarial del representante legal que realizará el trámite

Si ya tienes empleados y esta obligación no está activa en tu RFC, existe una discrepancia entre lo que reporta el IMSS y lo que declara el SAT. Eso genera inconsistencias que pueden derivar en requerimientos fiscales. Regularizar esto no es complicado, pero requiere revisar los períodos omitidos con un especialista para determinar la mejor forma de hacerlo.

Este trámite se realiza una sola vez. Una vez activa la obligación, lo que sigue es cumplirla mensualmente con la declaración provisional y el entero correspondiente.

Paso 2 — Registro Patronal ante el IMSS

Una vez que el SAT sabe que tienes trabajadores, el siguiente paso es registrarte como patrón ante el Instituto Mexicano del Seguro Social.

El Registro Patronal es tu número único de identificación como empleador ante el IMSS. Con él manejas las altas y bajas de trabajadores, los pagos bimestrales de cuotas y, si aplica, el dictamen IMSS.

¿Qué información y documentos se requieren típicamente?

Para persona física con actividad empresarial:

• RFC con homóclave y certificado de situación fiscal actualizado

• CURP

• Comprobante de domicilio del establecimiento no mayor a 3 meses

• Identificación oficial vigente

• Descripción detallada de la actividad principal del negocio (no solo el giro genérico)

• Número de trabajadores iniciales y salarios aproximados

Para persona moral:

• Acta constitutiva protocolizada con datos del notario

• RFC de la empresa con certificado de situación fiscal

• Poder notarial del representante legal

• Identificación oficial del representante legal

• Comprobante de domicilio fiscal del establecimiento

• Descripción de actividades y número de trabajadores a dar de alta

Un punto que muchos desconocen: la clase y fracción de riesgo de trabajo

Al registrarte, el IMSS clasifica tu empresa según el tipo de riesgo de trabajo de tu actividad. Esta clasificación determina la prima de riesgo de trabajo que pagas, que puede ir del 0.5% al 7.5% del salario base de cotización. Una empresa de oficina no paga lo mismo que una de construcción.

El alta del trabajador en el IMSS debe realizarse antes de que inicie labores, no el mismo día ni después. Si el trabajador sufre un accidente de trabajo antes de estar dado de alta, el patrón responde por la totalidad de la atención médica y las consecuencias económicas, además de las multas por omisión del registro.

El alta de nuevos empleados se realiza a través del portal IDSE o la app IMSS Digital. El dato clave que muchos capturan mal es el salario diario integrado, que incluye proporcionales de aguinaldo, vacaciones y prima vacacional — no solo el sueldo diario. Un salario integrado mal calculado genera diferencias en cuotas que se detectan en auditorías.

Paso 3 — Alta en el Impuesto sobre Nóminas (ISN)

El ISN es el impuesto estatal que se aplica sobre el total de los pagos que realizas a tus trabajadores. Es una obligación local, no federal, lo que significa que su tasa, base, plazos y procedimiento de pago varían según el estado donde opera tu empresa.

Es, por mucho, la obligación que más empresas omiten — y la que más aparece en revisiones de autoridades estatales.

Para empresas que operan en Ciudad de México y Estado de México:

Ciudad de México:

• Tasa vigente: 4% sobre el total de la nómina mensual (remuneraciones pagadas a trabajadores)

• Obligación: declaración y pago mensual

• Plazo de pago: a más tardar el día 17 del mes siguiente al que corresponde

• Alta en el padrón: Secretaría de Administración y Finanzas del Gobierno de la CDMX

• Portal: finanzas.cdmx.gob.mx

• Base gravable: incluye sueldos, salarios, comisiones, gratificaciones, primas y demás remuneraciones

Estado de México:

• Tasa vigente: 3% sobre el total de la nómina mensual

• Obligación: declaración y pago mensual

• Plazo de pago: a más tardar el día 10 del mes siguiente

• Alta en el padrón: Secretaría de Finanzas y Planeación del Estado de México

• Portal: sfyp.edomex.gob.mx

Si tu empresa tiene establecimientos en más de un estado, debes registrarte en el ISN de cada entidad y pagar proporcionalmente según los trabajadores que laboran en cada una. Consolidar todo en un solo estado es un error frecuente que genera adeudos con las autoridades locales.

Nota: Las tasas del ISN son fijadas anualmente por cada estado mediante su Ley de Ingresos local y pueden cambiar. Verifica siempre la tasa vigente en la Ley de Ingresos del ejercicio actual de cada entidad federativa donde operes antes de hacer tus cálculos.

Paso 4 — Definición de prestaciones

Antes de procesar el primer recibo de nómina necesitas tener claro qué prestaciones vas a otorgar, porque cada elemento impacta directamente en el costo real del trabajador, en las cuotas al IMSS y en la carga fiscal de la empresa.

Prestaciones mínimas obligatorias por la Ley Federal del Trabajo:

• Aguinaldo: mínimo 15 días de salario al año, pagado antes del 20 de diciembre

• Vacaciones: 12 días el primer año (reforma de 2023), con tabla de incremento por antigüedad

• Prima vacacional: 25% del monto correspondiente a los días de vacaciones

• Día de descanso semanal

• Días festivos obligatorios según el artículo 74 de la LFT

Prestaciones superiores que muchas empresas estructuran con ventaja fiscal:

Algunas prestaciones adicionales tienen límites de exención de ISR e IMSS, lo que significa que el trabajador las recibe sin descuento y la empresa las deduce con un impacto fiscal menor al de un aumento de sueldo directo:

• Vales de despensa: exentos hasta el equivalente al 40% de la Unidad de Medida y Actualización (UMA) mensual

• Fondo de ahorro: exento hasta el 13% del salario del trabajador, con requisitos específicos de operación

• Ayuda para transporte: puede estructurarse sin impacto en cuotas IMSS bajo ciertas condiciones

• Premios de puntualidad y asistencia: con límites de exención definidos en la LISR

El salario diario integrado que reportas al IMSS no es solo el sueldo diario — incluye la parte proporcional del aguinaldo, vacaciones y prima vacacional, y cualquier prestación ordinaria que reciba el trabajador. Calcularlo mal genera diferencias de cuotas que se detectan en dictamen o auditoría. Es uno de los errores más costosos y más comunes.

La estructura de prestaciones tiene implicaciones en el costo del trabajador, en las cuotas al IMSS y en la deducción fiscal de la empresa. Una nómina bien estructurada no es solo cumplimiento — es planeación. En los siguientes artículos de esta serie desglosamos el impacto numérico de cada elemento.

📋 La cadena completa — en este orden

Antes de que el primer empleado comience a trabajar, esto debe estar resuelto:

1. Alta de la obligación de Retenciones por Salarios ante el SAT

2. Registro Patronal ante el IMSS

3. Alta en el padrón del ISN en el estado o estados donde opera la empresa

4. Definición de prestaciones y su impacto en el salario diario integrado

5. Contrato de trabajo firmado por ambas partes antes del inicio

6. Alta del trabajador en el IMSS — antes de su primer día laboral

Este orden no es arbitrario. El SAT necesita saber primero que habrá retenciones. El IMSS necesita el registro patronal antes de recibir altas de trabajadores. El estado necesita el alta en ISN desde el primer pago de nómina. Saltarse pasos o hacerlos en desorden genera inconsistencias entre autoridades que son más costosas de corregir que de prevenir.

🔍 ¿Ya tienes empleados? Esto es lo que debes revisar

Si ya tienes trabajadores, la pregunta no es cómo empezar — es cómo saber si todo está en orden.

Señales que indican que puede haber algo que corregir:

• Tu RFC no tiene activa la obligación de Retenciones por Salarios, aunque tienes trabajadores

• Nunca tramitaste el alta en el padrón del ISN de tu estado

• El salario diario integrado que reportas al IMSS no incluye todas las prestaciones ordinarias

• Hay trabajadores sin contrato escrito o con contratos que no describen sus prestaciones reales

• La nómina no ha tenido una revisión especializada desde que la llevas

Identificar alguna de estas situaciones no significa que estés en un problema grave — significa que hay algo que ordenar. La diferencia entre regularizarse antes de una revisión y esperar a que llegue la autoridad puede ser de decenas o cientos de miles de pesos en diferencias, recargos y multas.

🎯 Lo que sigue en esta serie

Esta es la base. La cadena de obligaciones que todo patrón necesita tener en orden.

En los siguientes artículos vamos a desglosar el costo real de cada elemento: sueldo, prestaciones, cuotas IMSS, ISN, ISR — con números reales y el impacto concreto en la rentabilidad de tu empresa.

Porque entender cuánto cuesta realmente tener empleados no es un tema contable.

Es una decisión de negocio.

Este contenido es una guía de orientación general elaborada por Fajardo Cruz Contadores con base en la normativa fiscal y laboral vigente. No constituye asesoría legal ni fiscal individualizada. Las obligaciones, tasas y procedimientos pueden variar según las características específicas de cada empresa, su régimen fiscal, el estado donde opera y las actualizaciones de las autoridades competentes. Para el análisis y atención del caso particular de tu empresa, consulta con un especialista.

¿Tu empresa ya tiene empleados pero no estás seguro de que todo esté en regla? En Fajardo Cruz hacemos una revisión preventiva de nómina. Más de 20 años en auditoría y dictamen IMSS. contacto@fajardocruz.com ·