Prestaciones de ley: fijas, variables y opcionales — lo que la LFT establece y lo que realmente cuesta

Publicación 20 · Serie: Obligaciones del patrón · Fajardo Cruz Contadores

Nota: Este artículo es una guía de orientación general elaborada por Fajardo Cruz Contadores con base en la normativa vigente. No constituye asesoría legal ni fiscal individualizada. Consulta con un especialista para el análisis específico de tu empresa.

🔑 Una distinción que muy pocos manejan — y que cambia cómo calculas tus costos

La Ley Federal del Trabajo establece prestaciones mínimas obligatorias. Pero no todas funcionan igual ni tienen el mismo impacto en el costo por empleado.

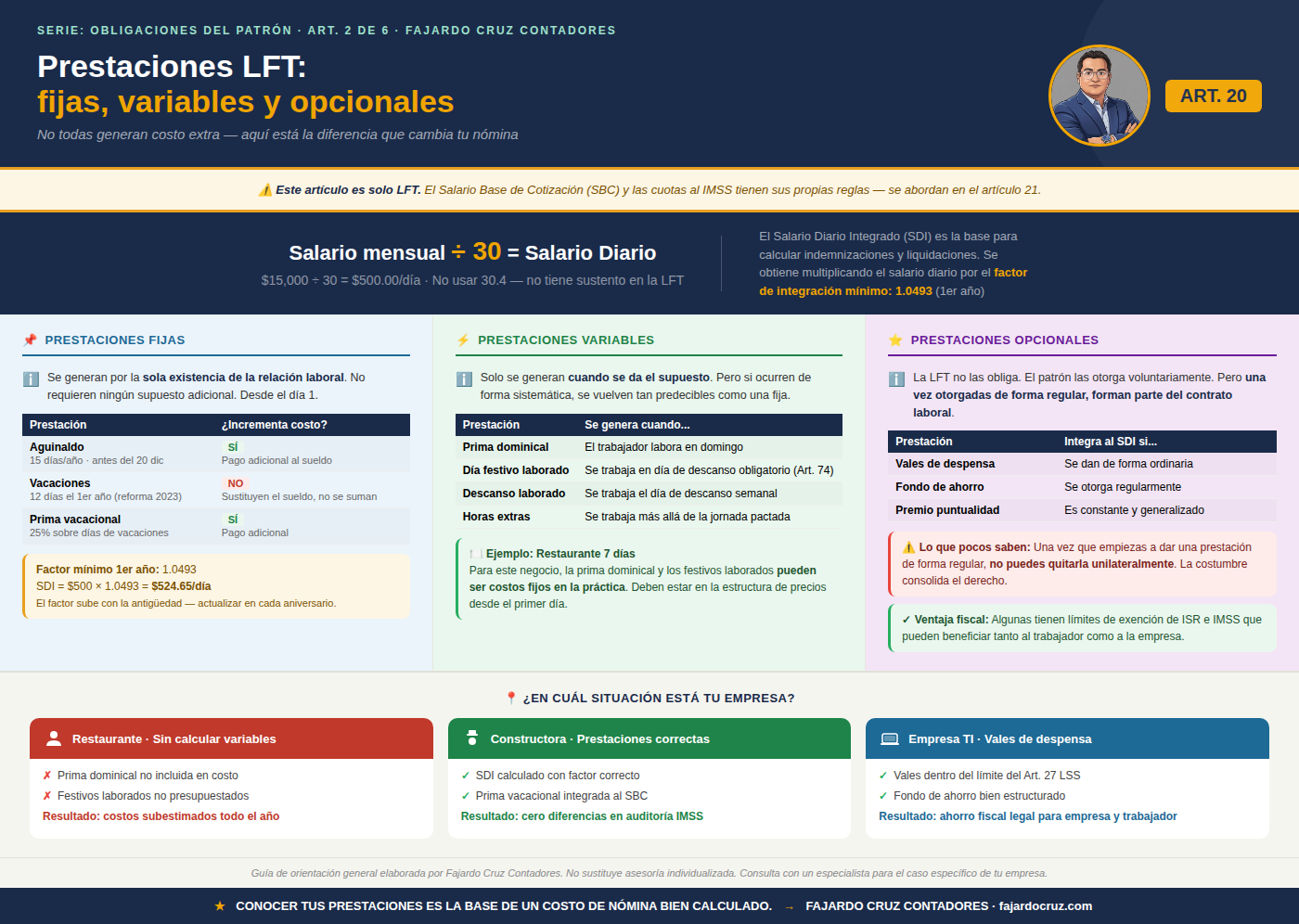

Las prestaciones de la LFT se dividen en tres tipos: fijas, variables y opcionales. Entender la diferencia entre ellas es fundamental para calcular correctamente el costo real de tu nómina y para tomar decisiones de negocio con información completa.

Este artículo habla exclusivamente de las prestaciones desde la perspectiva de la Ley Federal del Trabajo. El Salario Base de Cotización del IMSS y las cuotas obrero-patronales son conceptos de la Ley del Seguro Social con sus propias reglas de integración — los tratamos en el artículo siguiente.

💰 El salario diario: la unidad base de todos los cálculos

Para efectos de la LFT, el salario diario es la base sobre la que se calculan las prestaciones, indemnizaciones y el Salario Diario Integrado.

Cuando el sueldo se pacta de forma mensual, la LFT establece que se divide entre 30 para obtener el salario diario:

• Sueldo mensual pactado: $15,000

• Salario diario: $15,000 ÷ 30 = $500.00

Un error que se ve con frecuencia en sistemas de nómina: usar 30.4 como divisor. No tiene sustento en la LFT ni en la Ley del IMSS para sueldos mensuales fijos. Usar 30.4 reduce el salario diario y, con ello, el valor de todas las prestaciones que se calculan sobre él.

📌 Prestaciones fijas: se generan por la sola existencia de la relación laboral

Las prestaciones fijas son aquellas que el trabajador tiene derecho a recibir por el simple hecho de existir una relación de trabajo. No requieren ningún supuesto adicional. Desde el primer día que el trabajador presta sus servicios, ya las está devengando.

La LFT establece tres prestaciones fijas mínimas: aguinaldo, vacaciones y prima vacacional. Pero no las tres incrementan el costo del empleado de la misma manera.

Aguinaldo

Mínimo 15 días de salario al año, pagado antes del 20 de diciembre. Sí incrementa el costo porque es un pago adicional al sueldo. El trabajador recibe su sueldo normal durante el año más el aguinaldo en diciembre.

• Se devenga cada día laborado: 15 ÷ 365 = 0.04109 días de salario por día trabajado

• No es un gasto de diciembre. Es un pasivo que se acumula los 12 meses del año

• Las empresas que no lo provisionan mensualmente enfrentan una crisis de liquidez en diciembre que se repite cada año

Vacaciones

Mínimo 12 días en el primer año con la reforma de 2023. Las vacaciones no incrementan el costo del empleado porque no son un pago adicional al sueldo.

Cuando el trabajador está de vacaciones, se le pagan esos días en lugar del sueldo — no además de él. Se paga sueldo o vacaciones, no los dos juntos. Las vacaciones justifican la inasistencia. Por eso las vacaciones no integran el Salario Diario Integrado.

• 1er año: 12 días | 2do: 14 | 3er: 16 | 4to: 18 | 5to al 9no: 20 días

• A partir del 10mo año: 2 días adicionales por cada 5 años de servicio

Prima vacacional

Mínimo 25% sobre el importe de los días de vacaciones. La prima vacacional sí incrementa el costo porque es un pago adicional — se paga sobre las vacaciones que ya se pagaron.

• Se devenga cada día laborado: (12 días × 25%) ÷ 365 = 0.00822 días de salario por día trabajado

• Ejemplo: 12 días de vacaciones a $500 diarios = $6,000 en vacaciones + $1,500 de prima = $7,500 total

📊 El Salario Diario Integrado: el costo real diario según la LFT

El Salario Diario Integrado (SDI) es el concepto de la LFT que refleja el costo real diario de un trabajador, incluyendo las prestaciones que sí generan un costo adicional al sueldo.

Con las prestaciones mínimas de ley, el SDI se construye así:

| Prestación fija (LFT) | Mínimo de ley | ¿Incrementa el costo? | Factor sobre SD

| Aguinaldo | 15 días / año | Sí — pago adicional al sueldo | 15 ÷ 365 = +0.04109

| Vacaciones | 12 días 1er año | No — sustituyen al sueldo, no se suman | No integran al SDI

| Prima vacacional | 25% sobre vacaciones | Sí — pago adicional a las vacaciones | (12×25%)÷365 = +0.00822

| FACTOR MÍNIMO (1er año) | Prest. mín. LFT | 1 + 0.04109 + 0.00822 | = 1.04931

Las vacaciones no suman al factor porque no incrementan el costo — sustituyen al sueldo. Incluirlas es un error que sobreestima el SDI. El factor correcto con prestaciones mínimas de ley en el primer año es 1.04931.

Ejemplo con sueldo mensual de $15,000, primer año:

• Salario diario: $15,000 ÷ 30 = $500.00

• SDI: $500.00 × 1.04931 = $524.66

El factor de integración cambia cada año porque los días de vacaciones aumentan con la antigüedad. Hay que actualizar el SDI de cada trabajador en su aniversario laboral. No hacerlo significa que el SDI registrado está desactualizado y el costo real del empleado está subestimado.

🔁 Prestaciones variables: solo se generan si se da el supuesto

Las prestaciones variables son aquellas que el trabajador solo tiene derecho a recibir cuando ocurre una circunstancia específica prevista en la ley. Si el supuesto no se da, la prestación no se genera.

| Prestación variable (LFT) | Se genera cuando… | Impacto según el giro del negocio

| Prima dominical | El trabajador labora en domingo | Para negocios que operan todos los domingos (restaurantes, comercios, servicios) se convierte en un costo recurrente y predecible que debe incluirse en la estructura de costos.

| Día festivo laborado | Se trabaja en día de descanso obligatorio (Art. 74 LFT) | Si el negocio opera en todos los festivos del año, este costo es tan calculable y predecible como el aguinaldo. Hay que presupuestarlo.

| Descanso laborado | Se trabaja el día de descanso semanal del trabajador | Operaciones de 7 días a la semana siempre tienen trabajadores laborando su día de descanso. El supuesto rota entre empleados pero el costo es constante.

| Horas extras | Se trabaja más allá de la jornada pactada | En operaciones con picos predecibles de demanda, las horas extras dejan de ser eventuales y se vuelven un costo estructural que muchas empresas no presupuestan correctamente.

Por qué las variables importan tanto como las fijas en muchos negocios

La clave está en entender que “variable” no siempre significa “eventual”. En muchos giros de negocio, los supuestos que generan estas prestaciones se dan de forma sistemática y predecible. Cuando eso ocurre, la prestación variable se convierte en un costo tan real y recurrente como cualquier prestación fija.

• Un restaurante que opera los 365 días del año tiene una prima dominical que es perfectamente calculable y que debe estar en su estructura de costos desde el primer día de operación.

• Una empresa con jornada de 7 días siempre tendrá trabajadores laborando su día de descanso. El costo no es variable en la práctica — es constante.

• Operaciones con cierres de mes, temporadas altas o picos predecibles generan horas extras sistemáticas que hay que presupuestar, no improvisar.

Un empresario que fija precios sin haber calculado el costo real de sus prestaciones variables está operando con un costo de personal subestimado. Eso no se ve en el día a día pero sí se siente en la rentabilidad a fin de año. La complejidad de las variables está en que su impacto depende del giro y la operación de cada negocio — no hay una fórmula única.

💡 Prestaciones opcionales: el patrón las otorga voluntariamente — pero con condiciones

La LFT no obliga al patrón a ofrecer prestaciones más allá de las mínimas. Sin embargo, muchas empresas otorgan prestaciones adicionales de forma voluntaria, ya sea por atraer talento, por política interna o por acuerdo con los trabajadores.

Las más comunes son el fondo de ahorro, los vales de despensa y los premios de puntualidad y asistencia.

Para efectos de la LFT, todas forman parte del salario y por tanto integran el Salario Diario Integrado cuando se otorgan de forma ordinaria.

| Prestación opcional | Tratamiento en la LFT | Lo que el patrón debe saber

| Fondo de ahorro | Integra al SDI si se otorga de forma ordinaria | Una vez que se otorga de manera regular y sin condiciones escritas, la LFT puede interpretarlo como parte del salario. Documentar la política desde el inicio protege al patrón.

| Vales de despensa | Integra al SDI si se otorga de forma ordinaria | Mismo principio que el fondo de ahorro. La Ley del IMSS tiene un tratamiento especial para su integración al SBC dentro de ciertos límites, que se verá en el artículo siguiente.

| Premios de puntualidad y asistencia | Integra al SDI si se otorga de forma ordinaria | Si se pagan mes a mes de forma sistemática, pasan a ser parte del salario ordinario. El patrón no puede eliminarlos unilateralmente sin riesgo de conflicto laboral.

Lo que el patrón debe saber antes de otorgarlas

Aquí está el punto que muy pocos empresarios conocen y que puede generar conflictos laborales importantes:

Una prestación opcional no se puede quitar unilateralmente una vez que se ha otorgado de forma regular y sin condiciones escritas.

La LFT interpreta que cuando un patrón otorga una prestación de manera sistemática y continua, esa prestación pasa a formar parte de las condiciones de trabajo. Eliminarla o reducirla unilateralmente constituye una modificación de las condiciones de trabajo, lo que puede derivar en un conflicto laboral.

La protección está en la documentación: si el patrón establece desde el inicio una política escrita que defina con claridad las condiciones de la prestación, su vigencia y la posibilidad de modificarla, tiene argumentos sólidos para administrarla con flexibilidad. Sin esa documentación, la costumbre consolida el derecho y el patrón pierde la capacidad de ajustarla.

Las prestaciones opcionales también tienen un tratamiento especial en la Ley del Seguro Social para efectos del Salario Base de Cotización, con límites de integración que pueden representar ventajas fiscales importantes. Ese tratamiento lo vemos en el artículo siguiente.

🎯 Lo que sigue en la serie

Con el salario diario, el SDI, y las tres categorías de prestaciones bien identificadas, ya tenemos la base laboral del costo por empleado según la LFT.

• Artículo 21 — El Salario Base de Cotización y las cuotas patronales al IMSS: la Ley del Seguro Social con sus propias reglas de integración, distintas a las de la LFT

• Artículo 22 — ISN e ISR en nómina

• Artículo 23 — El costo total desglosado con todos los componentes

• Artículo 24 — Departamento de nómina interno vs. outsourcing: la comparativa con números reales

Este contenido es una guía de orientación general elaborada por Fajardo Cruz Contadores con base en la normativa vigente. No constituye asesoría legal ni fiscal individualizada. Para el análisis específico de tu empresa, consulta con un especialista certificado.

¿Necesitas revisar si las prestaciones de tus empleados están bien estructuradas y documentadas? En Fajardo Cruz lo hacemos. Más de 20 años en nómina, auditoría y dictamen IMSS. contacto@fajardocruz.com · fajardocruz.com